Saskaņā ar izmaiņām likumdošanā Krievijā tiek ieviests profesionālā ienākuma nodoklis (IPA). No 2019. gada 1. janvāra tā ietekme attieksies uz pašnodarbinātajiem iedzīvotājiem – personām, kurām nav oficiāla darba un kuras piedāvā savus pakalpojumus vai personīgi izgatavo preces pārdošanai. Jaunais likums ļaus šādiem pilsoņiem legalizēt ienākumus un izvairīties no sodiem par nelikumīgu iedzīvošanos.

Pilotprojekts

Pašnodarbināto personu fiskālo atskaitījumu juridiskais pamats ir apskatīts Federālajā likumā Nr. 422-ФЗ “Par eksperimentu, lai izveidotu īpašu nodokļu režīmu”, kas datēts ar 11/27/2018. Šis normatīvais dokuments stājās spēkā 2019. gada 1. janvārī un ir spēkā līdz 2028. gada 31. decembrim. Likums par pašnodarbinātiem pilsoņiem ievieš NAP 4 Krievijas reģionos:

- Maskava;

- Maskavas apgabals;

- Tatarstāna

- Kalugas reģions.

Maksātāji

Saskaņā ar likumu pilsoņu ienākumi ir jāapliek ar nodokli. Par oficiāli nodarbinātām personām par šīm iemaksām atbild darba devējs. Pašnodarbinātajiem šādas iespējas nav – viņi nekur netiek formalizēti un necenšas reklamēt savus ienākumus, lai nemaksātu iedzīvotāju ienākuma nodokli. Tas ir saistīts ar diviem faktoriem:

- pati nodokļu summa (13% no algas);

- valsts kontroles trūkums par šādu personu ienākumiem.

Jaunajos apstākļos nodokļu struktūras rūpīgāk uzraudzīs iedzīvotāju finanšu ieņēmumus, tostarp veicot banku kontu uzraudzību.

Šajā situācijā cilvēki ar neoficiāliem ienākumiem labāk tos legalizē, maksājot nodokli pašnodarbinātiem pilsoņiem, kura likme ir zemāka nekā iedzīvotāju ienākuma nodoklis. Daļa individuālo uzņēmēju, kuru darbība ietilpst jaunajā likumā, var arī vērsties NAP.

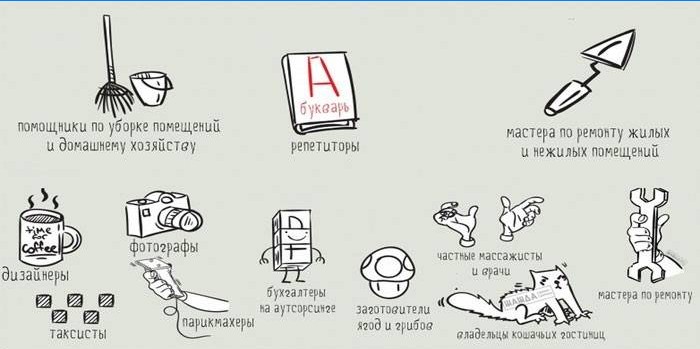

Pašlaik tiesību aktos nav formulēts pašnodarbinātības princips. Šo darba attiecību kategoriju var definēt kā darbinieka personīgu pakalpojumu sniegšanu vai sava ražojuma preču pārdošanu. Piemēram, tas var būt mājās gatavots apģērbs. Pašnodarbinātās personas ir šādu profesiju pārstāvji:

- Privāti frizieri, stilisti, masāžas terapeiti.

- Ārštata darbinieki.

- Tīmekļa pārziņi un dizaineri.

- Sadzīves tehnikas un elektronikas remontētāji.

- Taksometru vadītāji.

- Saimnieks.

Ārzemnieki, kas veic uzņēmējdarbību mūsu valstī, jauno nodokli var izmantot, ja viņi ir Eirāzijas ekonomiskās savienības (EAEU) pilsoņi.

Papildus Krievijai tajā ietilpst:

- Baltkrievija;

- Armēnija;

- Kazahstāna;

- Kirgizstāna.

Kas nevar pārslēgties uz NAP

Saskaņā ar likumu nodokļu režīms pašnodarbinātām personām neattiecas uz ienākumiem no šādiem darba veidiem:

- akcīzes preču (alkoholisko dzērienu, cigarešu, benzīna uc) tirdzniecība;

- derīgo izrakteņu ieguve un / vai pārstrāde;

- uzņēmējdarbība, kurā iesaistīti algoti darbinieki;

- darbības trešās personas interesēs saskaņā ar pārstāvības līgumu utt .;

- preču tālākpārdošana (izņemot priekšmetus, ko izmanto personiskai lietošanai);

- rentabla darbība pārsniedz 2,4 miljonus rubļu gadā.

Nodokļa objekts

Saskaņā ar likuma Nr. 422-FZ 6. pantu:

- NAP attiecas uz ienākumiem no preču pārdošanas (darbi, pakalpojumi, īpašuma tiesības);

- šīs peļņas monetārā izteiksme ir nodokļu bāze fiskālā maksājuma aprēķināšanai.

Ienākumu ierobežojumi

Tiesību akti paredz situācijas, kad jaunu īpašo režīmu nevar piemērot, un iedzīvotājam ir jāmaksā iedzīvotāju ienākuma nodoklis. Tas ietver ienākumus, kas saņemti:

- summa pārsniedz 2,4 miljonus rubļu gadā;

- saskaņā ar darba līgumu;

- valsts un pašvaldību darbinieki (tas neietver īres mājokļu situāciju);

- pārdodot nekustamo īpašumu vai pārvadājot;

- no akciju un citu vērtspapīru pārdošanas;

- natūrā;

- personas, kas strādā noteiktās profesijās un kurām ir nodokļu atvieglojumi pašnodarbinātiem pilsoņiem, ir auklītes, pasniedzēji, juristi, notāri (2019. gadā viņi ir atbrīvoti no nodokļa).

Nodokļu likmes

Saskaņā ar likumu nodokļu aprēķināšanai par profesionālo darbību ir paredzēti tikai divi likmju veidi:

- preču (pakalpojumu utt.) pārdošanas gadījumā privātpersonām – 4%;

- pārdodot / sniedzot pakalpojumus juridiskām personām vai individuāliem uzņēmējiem (uzņēmējdarbībai) – 6%.

Pašnodarbinātai personai skaidri jānošķir savu preču un / vai pakalpojumu pircēju kategorijas (fiziskas vai juridiskas personas)..

Par mēģinājumu samazināt maksājumu apmēru nodokļu dienests var uzlikt soda naudas.

Neatkarīgi no nodokļu likmes:

- 1,5% no nodokļu summas nonāks Obligātajā veselības apdrošināšanas fondā.

- Par FIU netiek veikti nekādi atskaitījumi. Tajā pašā laikā saskaņā ar Krievijas Federācijas valdības dekrētu Nr. 160 “Par grozījumiem apdrošināšanas perioda aprēķināšanas un apstiprināšanas noteikumos” (02.19.2019.) Pašnodarbinātie pilsoņi, kas maksā NAP, tiek uzskatīti par apdrošinātiem pensiju sistēmā. Viņi uzkrāj darba stāžu pensijā, bet PKK neveidosies.

Aprēķina formula

Saskaņā ar likumu pašnodarbinātiem pilsoņiem ir jāatskaita ikmēneša ienākuma nodoklis par profesionālo darbību. Šīs iemaksas lielumu aprēķina pēc formulas NAP = (4BN x 4%) + (6BN x 6%) – HB, kur:

- 4BN – nodokļu bāze 4 procentu likmei;

- 6BN – ienākumu summa par NAP uzkrāšanu 6 procentu apmērā;

- HB – nodokļu atskaitīšana.

Nodokļu maksātājam jāzina, ka FTS automātiski aprēķina fiskālā maksājuma lielumu, pamatojoties uz viņa iesniegtajiem datiem..

Kontrolēšanai pašnodarbinātais var patstāvīgi noteikt maksājamo NPD summu, izmantojot piedāvāto formulu.

Ja pilsonis nepiekrīt viņam aprēķinātajai nodokļu summai, viņam jāsazinās ar Federālo nodokļu dienestu – viņi veiks aprēķinu.

Nodokļu atskaitīšana

Aprēķinam izmanto formulu HB = (4NS x 1%) + (6NS x 2%). Piemēram, pašnodarbinātais pilsonis mēnesī nopelnīja 120 000 p., No kuriem 80 000 p. – Tā ir preču pārdošana privātpersonām, un 40 000 p. – likumīga. Šajā gadījumā:

- HB būs (80 000 p. X 1%) + (40 000 p. X 2%) = 1 600 p.

- Kopējais ieguldījums būs (80 000 p. X 4%) + (40 000 p. X 6%) – 1600 p. = 4 000 r.

Nodokļa atskaitījuma iezīme ir tā vienreizēja nodrošināšana un summa, kas nepārsniedz 10 000 rubļu.

Izlietojot šo summu, pilsonis vairs nevarēs izmantot šādas priekšrocības, pat ja viņu kā pašnodarbinātu personu atskaitīs no nodokļu konta un pēc kāda laika viņu pārreģistrēs.

Apmaksas kārtība

Pārskata periods NAP ir mēnesis. Pakāpeniskajam PND maksājuma algoritmam ir šādas darbības:

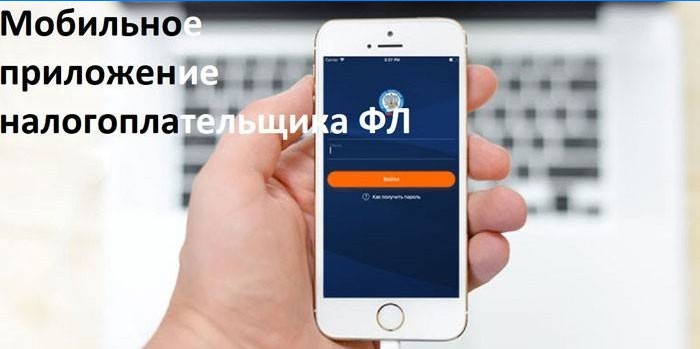

- Pašnodarbinātais nodod nodokļu inspekcijai informāciju par mēnesī saņemto peļņu – atsevišķi par summām no privātpersonām un organizācijām. Šim nolūkam tiek izmantota īpaša programma viedtālruņiem “Mans nodoklis” – tā nodrošinās mijiedarbību ar fiskālajām iestādēm.

- Balstoties uz sniegto informāciju, nodokļu inspekcija aprēķina maksājamo summu un par to informē nodokļu maksātāju līdz nākamā mēneša 12. datumam.. Ja šī vērtība ir mazāka par 100 lpp., Tad to pārnes uz nākamo taksācijas periodu..

- Pašnodarbinātajai personai šī summa jāpārskaita divu nedēļu laikā, izmantojot mobilo lietojumprogrammu. Kavējuma gadījumā par nesamaksātu naudu tiek iekasēti procenti. Ja maksājums nav veikts 10 dienu laikā, maksātājam tiek nosūtīts brīdinājums, kurā norādīta pašreizējā soda summa un norādīta soda iespēja..

Pašnodarbinātu pilsoņu reģistrācija

Nepieciešamas šādas darbības:

- Viedtālrunī instalējiet programmu “Mans nodoklis” un atveriet to.

- Īpašajā laukā ievadiet savu tālruņa numuru. Noklikšķiniet uz pogas Iesniegt. Atbildot uz jums, jums jāsaņem SMS kods, kas jāievada, lai apstiprinātu numuru un turpinātu reģistrāciju.

- Izvēlieties no 4 iespējamiem uzņēmējdarbības reģionu. Tam nav jāsakrīt ar nodokļu maksātāja reģistrācijas vietu, piemēram, jūs varat dzīvot Tulā un sniegt pakalpojumus Maskavā.

- Ja pilsonim ir parole, lai ievadītu savu personīgo kontu federālā nodokļu dienesta vietnē, izmantojiet to verifikācijai, nosūtot datus. Šī iespēja ir pieejama gan Krievijas pilsoņiem, gan citu valstu pārstāvjiem, kas ir EAEU locekļi.

- Ja nav pieteikšanās informācijas, izmantojot My My Tax programmu, jums ir jānosūta nodokļu maksātāja pase un selfie foto. Pēc tam, kad federālā nodokļu dienesta darbinieki būs pārbaudījuši failus, maksātājam tiks ievadīta pieteikšanās un parole. Šī reģistrācijas iespēja ir pieejama tikai Krievijas pilsoņiem..

- Noklikšķiniet uz pogas Iesniegt. Iesniegtais pieteikums tiks izskatīts 3 dienu laikā. Ja lēmums būs pozitīvs, pretendentu reģistrēs nodokļu inspekcijā ar pašnodarbinātas personas statusu. Ja kādu iemeslu dēļ NAP nevar tikt piemērots viņa darbībām (piemēram, šis pilsonis nodarbojas ar cigarešu tirdzniecību), tad viņam tiks atteikts sniegt skaidrojumu.

Mobilā aplikācija “Mans nodoklis”

Šī programma ir paredzēta tādu personu mijiedarbībai, kuras piemēro NAP, un nodokļu pārvaldei. Lai sāktu to izmantot, instalēšanai ir nepieciešams lejupielādēt failu no interneta. Atkarībā no viedtālruņa operētājsistēmas jums jāapmeklē Google Play vai App Store tīkla pakalpojumi.

Lietojumprogramma tika izstrādāta kā masu informācijas produkts, tāpēc tai ir vienkāršs un intuitīvs interfeiss.

Ja jums ir jautājumi, visvieglāk ir sazināties ar Federālā nodokļu dienesta uzticības tālruni 8-800-222-22-22 (zvans ir bezmaksas).

Pārbaudiet pircējus un klientus

Katru naudas saņemšanu par precēm vai pakalpojumiem izsniedz elektroniska čeka veidā, un tam nav nepieciešams kases aparāts. Lai izveidotu dokumentu, jums:

- Lietojumprogrammā “Mans nodoklis” atlasiet darbību “Jauna pārdošana”.

- Atvērtajā veidlapā aizpildiet laukus, norādot tajos no pircēja saņemto summu, pakalpojuma nosaukumu, pārdošanas datumu. Noklikšķinot uz vienas no zemāk esošajām pogām, atlasiet klienta kategoriju – fizisku vai juridisku personu. Beigās tiek nospiests taustiņš “Izsniegt pārbaudi”..

- Izveidotais dokuments tiks parādīts viedtālruņa ekrānā. Tajā būs norādīts uzvārds, vārds, pārdevēja uzvārds, čeka numurs, izsniegšanas datums, pakalpojuma nosaukums un samaksātā summa. Nospiežot pogu “Sūtīt pircējam”, klients dokumentu saņems ar īsziņu vai e-pastu. Vēl viens čeka eksemplārs nonāks nodokļu inspekcijā, lai aprēķinātu fiskālā atskaitījuma summu.

- Ja maksājuma dokumenta izpildes laikā tika pieļautas neprecizitātes vai vēlāk bija nepieciešams naudu atdot pircējam, tad varat noklikšķināt uz pogas “Atcelt čeku”. Šajā gadījumā tas tiks saglabāts mobilajā lietojumprogrammā, taču programma dokumentu atzīmēs par nederīgu, un nodokļu iestādes, aprēķinot nodokli, summu neņems vērā.

Atteikšanās režīms

Persona var izstāties no NAP režīma:

- Pēc nodokļu maksātāja iniciatīvas. Pēc atteikšanās no nodokļu uzskaites indivīds var atkal reģistrēties kā pašnodarbināts pilsonis un turpināt maksāt 4 vai 6 procentu nodokļa likmi.

- Pēc FSN iniciatīvas. Iemesls būs nodokļu maksātāja izdarītie pārkāpumi, piemēram, viņa darbības neatbilstība likumam Nr. 422-FZ. Šajā gadījumā attiecību pārtraukšanu var papildināt ar sodiem..

Nodokļu atskaitīšanas algoritms satur šādas darbības:

- Pieteikuma sagatavošana, izmantojot mobilo aplikāciju My Tax. Nepieciešams ekrānā esošajā formā aizpildīt nepieciešamos laukus, norādot dereģistrācijas datumu utt..

- Gatavā pieteikuma nosūtīšana nodoklim. Lai to izdarītu, noklikšķiniet uz pogas Iesniegt.

- Iesniegtā pieteikuma izskatīšana. Tas ilgst līdz 3 dienām.

- Nodokļa atskaitīšanas apstiprinājuma saņemšana. Par piemērošanas dienu tiek uzskatīts NAP režīma izbeigšanas datums.

Vai ir bijušas kādas izmaiņas pašnodarbināto akta aktivitātēs un nodokļos kopš 2019. gada?